Amortissement LMNP au régime réel : calcul, composantes et impact à la revente

Le régime réel LMNP permet de déduire chaque année une fraction du prix d’achat de votre bien. Voici comment ce mécanisme fonctionne concrètement.

L’amortissement est la raison principale pour laquelle le régime réel est choisi par les investisseurs LMNP finançant leur bien à crédit ou disposant de charges élevées. Mais rares sont les articles qui expliquent comment il se calcule réellement , composante par composante.

👉 Voici le mécanisme de l’amortissement LMNP au régime réel, comment le calculer sur votre situation, et ce que la loi de finances 2025 change à la revente.

L’amortissement LMNP en un coup d’œil

|

Élément |

Détail |

| Principe | Déduction annuelle d’une fraction de la valeur du bien |

| Base légale | Article 39 C du Code général des impôts |

| Terrain | Non amortissable (jamais) |

| Bien immobilier | ~2 à 3 % par an selon durée retenue |

| Travaux | 2 à 15 % par an selon nature |

| Mobilier | 10 à 20 % par an selon nature |

| Report | Illimité dans le temps |

| Revente (depuis LF 2025) | Amortissements déduits réintégrés dans le calcul de la plus-valuee |

Pourquoi le terrain n’est jamais amortissable

L’amortissement comptable repose sur un principe simple : on ne peut déduire que ce qui se déprécie.

Le terrain ne se déprécie pas , il n’entre donc pas dans la base amortissable.

C’est la première étape incontournable du calcul : identifier la part terrain dans le prix d’acquisition.

Concrètement, vous devez ventiler votre prix d’achat entre :

- la valeur du terrain (non amortissable)

- la valeur de la construction (amortissable)

Cette ventilation doit être justifiable. L’administration fiscale peut la contester. La méthode prioritaire consiste à s’appuyer sur des comparaisons de terrains nus similaires dans la même zone géographique, ou sur le coût de reconstruction de l’immeuble à la date d’entrée au bilan.

Le mécanisme : En pratique, la part terrain est souvent estimée entre 10 % et 20 % de la valeur totale selon la localisation. Dans les zones tendues, elle peut dépasser 30 %. C’est le bailleur qui détermine cette ventilation sous sa propre responsabilité , et qui l’inscrit au bilan.

⚠️ Une ventilation terrain/construction sous-estimée peut être remise en cause par l’administration lors d’un contrôle. Documentez votre méthode dès l’acquisition.

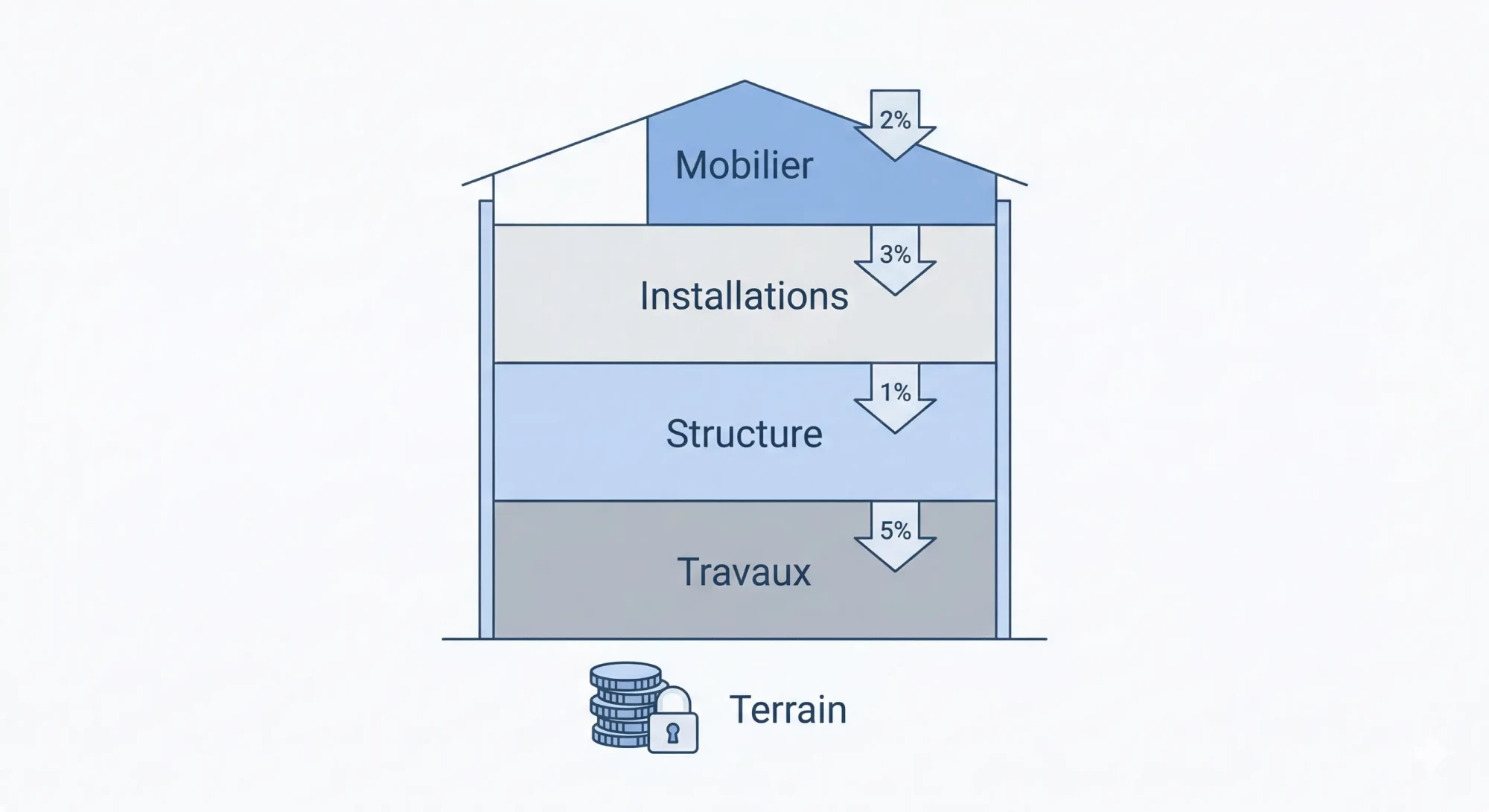

Les composantes de l’amortissement

Une fois la part terrain exclue, l’amortissement ne s’applique pas au bien comme un tout. Il se décompose en composantes, chacune ayant sa propre durée d’amortissement.

C’est l’approche par composantes, conforme aux règles comptables applicables aux BIC.

La structure (gros œuvre)

C’est la durée la plus longue, généralement 40 à 50 ans, soit un taux annuel de 2 à 2,5 %.

Elle couvre les murs, fondations, charpente, toiture.

Les installations techniques et agencements

Chauffage, plomberie, électricité, menuiseries : durées plus courtes, de l’ordre de 15 à 20 ans (5 à 7 % par an).

Les travaux

Les travaux de rénovation effectués à l’acquisition ou en cours de détention s’amortissent séparément, sur 10 à 15 ans selon leur nature (6 à 10 % par an).

Le mobilier

Literie, électroménager, mobilier : 5 à 10 ans selon les éléments (10 à 20 % par an).

À retenir : Plus le bien contient de composantes à durée courte (travaux récents, mobilier neuf), plus l’amortissement annuel total est élevé en début de détention.

Exemple chiffré , calcul complet

Sophie, cadre à Bordeaux, TMI 41 %, acquiert un appartement meublé 200 000 € (frais de notaire inclus), financé à crédit.

Ventilation retenue :

- Terrain : 15 % → 30 000 € (non amortissable)

- Gros œuvre : 120 000 € sur 40 ans → 3 000 €/an

- Installations techniques : 25 000 € sur 15 ans → 1 667 €/an

- Mobilier : 10 000 € sur 7 ans → 1 429 €/an

- Travaux de rénovation : 15 000 € sur 10 ans → 1 500 €/an

Total amortissement annuel : 7 596 €

Loyers perçus : 11 400 €/an (950 €/mois) Autres charges (intérêts, taxe foncière, assurance, frais de gestion) : 6 200 € Plafond d’amortissement déductible : 11 400 − 6 200 = 5 200 €

L’amortissement calculé (7 596 €) dépasse le plafond (5 200 €). Seuls 5 200 € sont déduits cette année. Les 2 396 € restants sont reportés sans limite de durée sur les exercices suivants.

Bénéfice imposable : 11 400 − 6 200 − 5 200 = 0 €

🤔 Ce calcul est illustratif. La ventilation terrain/construction et les durées d’amortissement retenues dépendent de chaque bien et de sa situation. Simulez votre situation précise sur PIL pour comparer les deux régimes année par année avec vos propres chiffres.

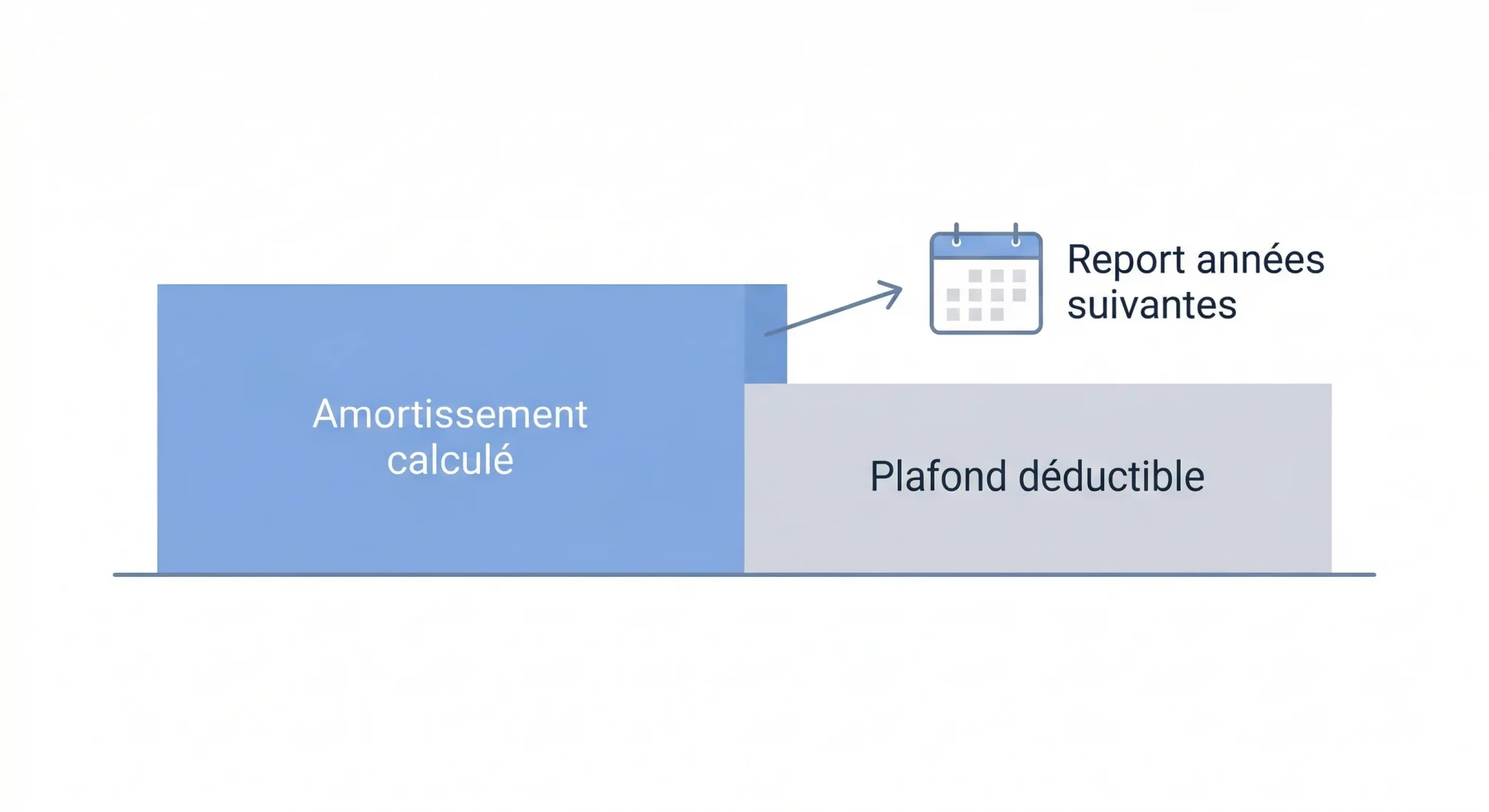

Le plafonnement de l’amortissement

C’est la règle la moins connue, et la plus importante à comprendre.

Le mécanisme : L’amortissement ne peut pas créer de déficit fiscal. Il est plafonné chaque année au montant des loyers perçus, diminué de l’ensemble des autres charges déductibles.

Concrètement :

- Si vos charges (hors amortissement) sont déjà supérieures à vos loyers, l’amortissement n’est pas déductible cette année.

- La fraction non déduite n’est pas perdue : elle est reportée sans limite de durée.

C’est ce report illimité qui rend le régime réel particulièrement efficace sur longue période : les amortissements accumulés en années de charges élevées (début de crédit) continuent à s’imputer après le remboursement du prêt, quand vos charges diminuent.

À retenir : Le régime réel ne garantit pas 0 € d’impôt chaque année. Il optimise la fiscalité sur la durée de détention complète, en fonction des charges.

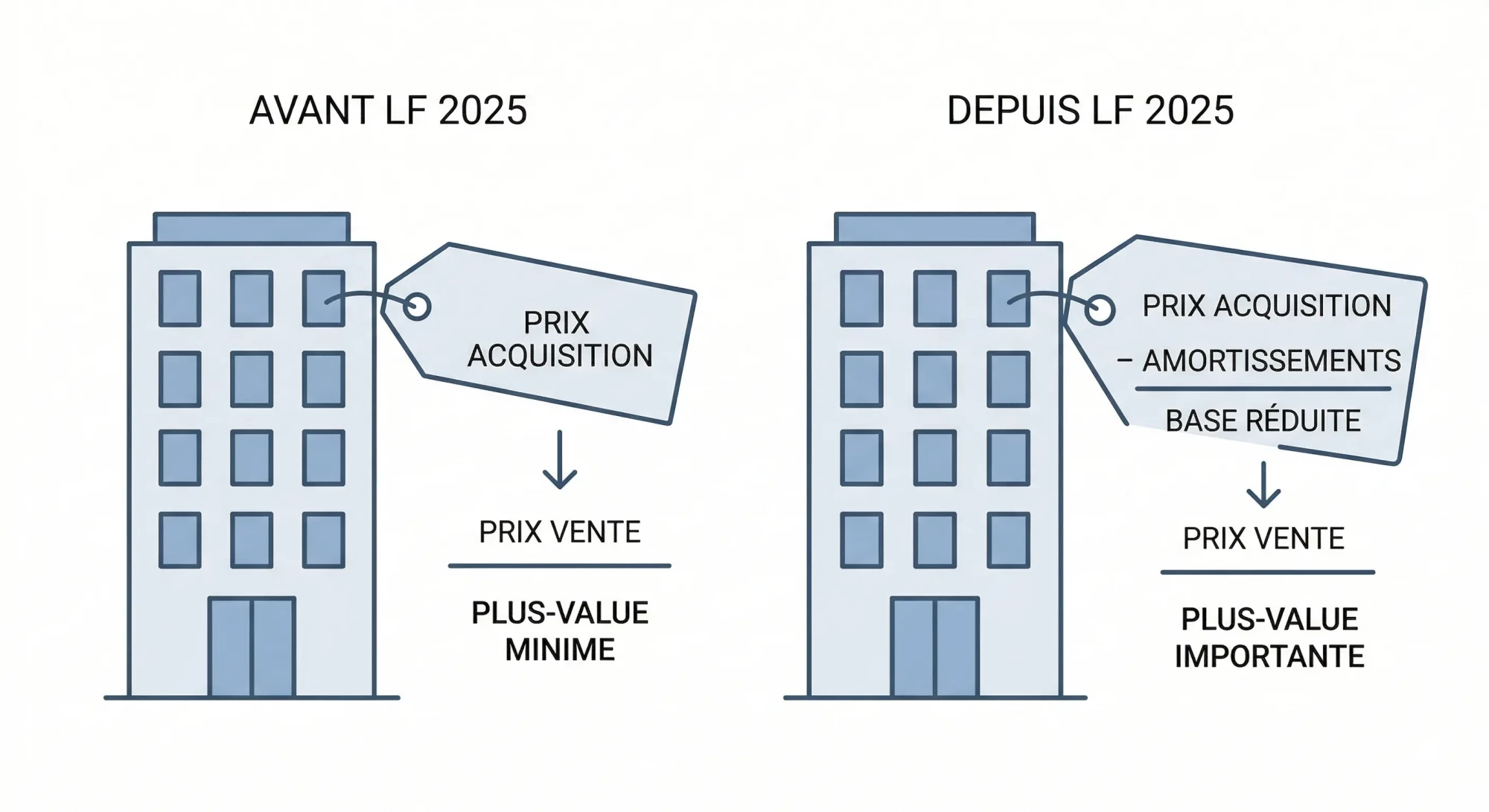

Ce que la loi de finances 2025 change à la revente

C’est le point que beaucoup d’investisseurs ignorent encore.

Depuis la promulgation de la loi de finances 2025 (loi n° 2025-127 du 14 février 2025), les amortissements déduits pendant la période de location viennent minorer le prix d’acquisition retenu pour le calcul de la plus-value lors de la revente.

Le mécanisme : Avant la LF 2025, la plus-value en LMNP était calculée selon le régime des particuliers, sans tenir compte des amortissements déduits. Depuis, le prix d’acquisition est réduit du montant des amortissements admis en déduction.

Exemple : Sophie revend son bien 230 000 € après 12 ans. Elle a déduit 52 000 € d’amortissements cumulés. (La majoration du prix d’acquisition lors de la revente n’est pas prise en compte dans cet exemple afin de simplifier les calculs et la compréhension.)

- Avant LF 2025 : plus-value = 230 000 − 200 000 = 30 000 € (avant abattements pour durée de détention)

- Depuis LF 2025 : plus-value = 230 000 − (200 000 − 52 000) = 82 000 € (avant abattements)

Les abattements pour durée de détention restent applicables : 6 % par an à partir de la 6e année, exonération totale après 22 ans pour l’IR (30 ans pour les prélèvements sociaux). Mais la base de départ est désormais significativement plus élevée.

⚠️ Cette règle s’applique aux cessions réalisées à compter du 15 février 2025. Elle ne s’applique pas aux biens situés dans des résidences services agréées (résidences étudiantes, EHPAD, établissements médico-sociaux au sens de l’article L. 312-1 du code de l’action sociale et des familles).

À retenir : Le régime réel optimise la fiscalité pendant la phase de détention. Si vous envisagez une revente, intégrez l’impact de la réintégration des amortissements dans votre calcul de rentabilité globale dès le départ.

Conclusion

L’amortissement LMNP au régime réel est un mécanisme puissant pour réduire son imposition sur la durée de détention. La réintégration à la revente depuis la LF 2025 ne remet pas en cause l’intérêt du régime réel pour les investisseurs à horizon long terme, mais elle impose simplement d’intégrer cet impact dans la réflexion patrimoniale globale.

Pour comparer micro-BIC et régime réel sur votre situation, consultez notre article sur la fiscalité LMNP. Vous pouvez simuler votre cashflow année par année sur PIL.

FAQ

Le terrain est-il toujours non amortissable en LMNP ?

Oui, sans exception. Le terrain ne se dépréciant pas, il ne peut faire l’objet d’aucun amortissement. C’est une règle fiscale et comptable fondamentale applicable à tous les régimes réels BIC.

Que se passe-t-il si mon amortissement calculé dépasse mes loyers chaque année ?

La fraction non déduite est reportée sans limite de durée. Elle viendra s’imputer sur les bénéfices des exercices suivants, notamment après le remboursement du crédit quand vos charges diminuent.

Puis-je amortir les frais de notaire en LMNP ?

Oui. Les frais d’acquisition peuvent être soit déduits immédiatement en charges, soit incorporés au coût de revient du bien et amortis. Le choix doit être cohérent avec la méthode retenue et maintenu dans le temps.

La réintégration des amortissements à la revente concerne-t-elle tous les LMNP ?

Non. Elle ne s’applique pas aux biens situés dans des résidences étudiantes agréées, des EHPAD ou des établissements médico-sociaux au sens du code de l’action sociale et des familles. Pour les logements meublés classiques longue durée, elle s’applique à toutes les cessions depuis le 15 février 2025.

Faut-il un expert-comptable pour pratiquer les amortissements en LMNP réel ?

La comptabilité est obligatoire au régime réel. Un expert-comptable n’est pas légalement obligatoire mais fortement recommandé pour valider la ventilation terrain/construction, les durées d’amortissement et le dépôt de la liasse fiscale 2031.

Comment savoir si le régime réel est plus avantageux que le micro-BIC dans mon cas ?

La question centrale est de savoir si vos charges réelles dépassent 50 % de vos recettes. Si vous avez un crédit en cours, c’est très souvent le cas. Simulez les deux régimes sur PIL avec vos chiffres réels.

Les abattements pour durée de détention s’appliquent-ils encore après la LF 2025 ?

Oui. Les abattements du régime des plus-values des particuliers restent applicables. Ils s’appliquent sur la base recalculée , c’est-à-dire après réintégration des amortissements.