Calcul rentabilité locative : la méthode complète du brut au cash-flow net

Trois chiffres, trois réalités, brut, net, nette-nette : voici comment les distinguer et les calculer.

La plupart des articles vous donnent une formule. Parfois deux.

Mais aucun ne vous montre le calcul de A à Z sur un même bien, avec le même appartement simulé sous deux régimes fiscaux différents.

C’est exactement ce que vous allez trouver ici.

👉 Voici comment calculer la rentabilité locative réelle d’un investissement, du prix d’achat au cash-flow net après impôt, avec les conditions pour que chaque chiffre soit valide.

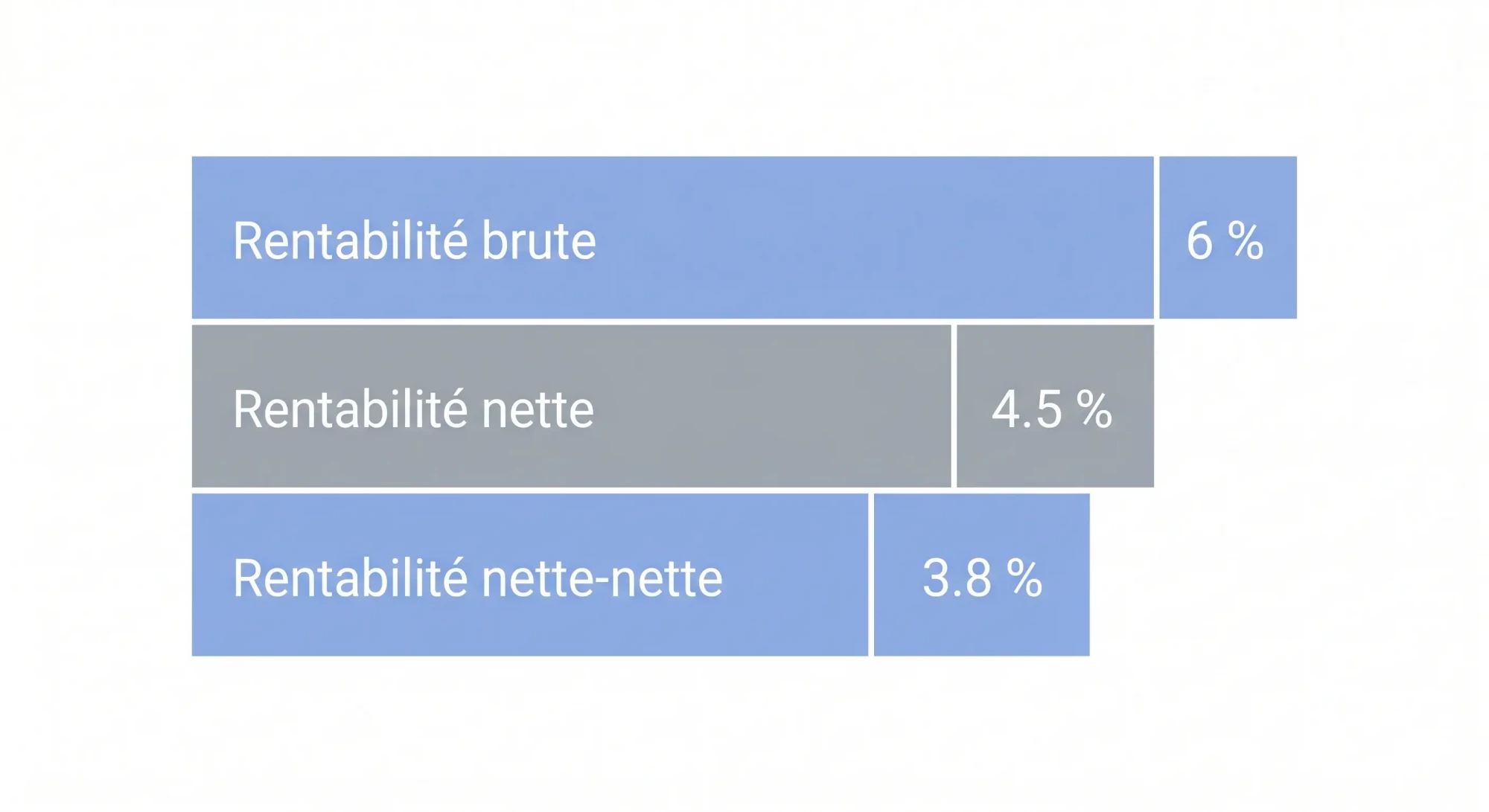

Ce que chaque indicateur mesure

|

Indicateur |

Ce qu’il inclut |

Utilité |

| Rentabilité brute | Loyer annuel / prix d’achat | Premier filtre rapide, comparaison entre biens |

| Rentabilité nette | Brut – charges non récupérables | Vision réaliste avant impôt |

| Rentabilité nette-nette | Net – fiscalité | Ce que vous percevez réellement |

| Cash-flow | Loyers – charges – crédit – impôt | Effort mensuel ou gain mensuel |

Ces quatre chiffres racontent des histoires différentes. Un bien affiché à 6% brut peut finir à 2% nette-nette. L’inverse est aussi vrai, un bien à 4% brut dans une ville chère peut dégager un cash-flow positif si la fiscalité est optimisée.

La rentabilité brute : le premier filtre

La formule

Rentabilité brute = (Loyer annuel / Prix de revient total) × 100

Le prix de revient total intègre :

- Le prix d’achat du bien

- Les frais de notaire (généralement 7 à 8% dans l’ancien, à vérifier selon la commune et le prix du bien)

- Les frais d’agence éventuels

- Les travaux de remise en état

Le mécanisme

En n’utilisant que le prix d’achat nu, vous sous-estimez votre investissement réel. Un bien à 150 000 € vous coûte en réalité 162 000 à 164 000 € tout compris. Le taux brut calculé sur ce montant est déjà plus proche de la réalité.

Exemple, Camille à Besançon

Camille achète un T2 de 42 m² à Besançon :

- Prix d’achat : 120 000 €

- Frais de notaire (7,5%) : 9 000 €

- Travaux de rafraîchissement : 5 000 €

- Prix de revient total : 134 000 €

- Loyer mensuel : 620 €

- Loyer annuel : 7 440 €

Rentabilité brute = 7 440 / 134 000 × 100 = 5,55%

À retenir : La rentabilité brute est un indicateur de sélection, pas de décision. Elle permet d’écarter rapidement les biens mal positionnés. Elle ne dit rien sur ce que vous percevrez réellement.

La rentabilité nette : intégrer les charges réelles

Les charges à déduire

Ces charges sont à votre charge et non récupérables sur le locataire :

- Taxe foncière (variable selon commune, à vérifier sur l’avis fiscal du vendeur)

- Charges de copropriété non récupérables (généralement 20 à 30% du total des charges)

- Assurance propriétaire non-occupant (PNO)

- Frais de gestion locative si vous déléguez (en général 6 à 9% du loyer)

- Provision pour vacance locative (variable selon le marché)

- Provision pour travaux (entretien courant)

La formule

Rentabilité nette = (Loyer annuel – Charges annuelles) / Prix de revient total × 100

Suite de l’exemple, Camille à Besançon

Charges annuelles estimées :

- Taxe foncière : 700 €

- Charges copropriété non récupérables : 600 €

- Assurance PNO : 120 €

- Frais de gestion (8% du loyer) : 595 €

- Provision vacance (1 mois sur 12) : 620 €

- Total charges : 2 635 €

Rentabilité nette = (7 440 – 2 635) / 134 000 × 100 = 3,59%

⚠️ L’écart entre brut et net est de presque 2 points. C’est souvent là que les investisseurs se font surprendre. Les notaires de France estiment qu’il faut généralement retrancher 1 à 1,5 point de rentabilité brute pour obtenir la rentabilité nette. Source : immobilier.notaires.fr, données 2024.

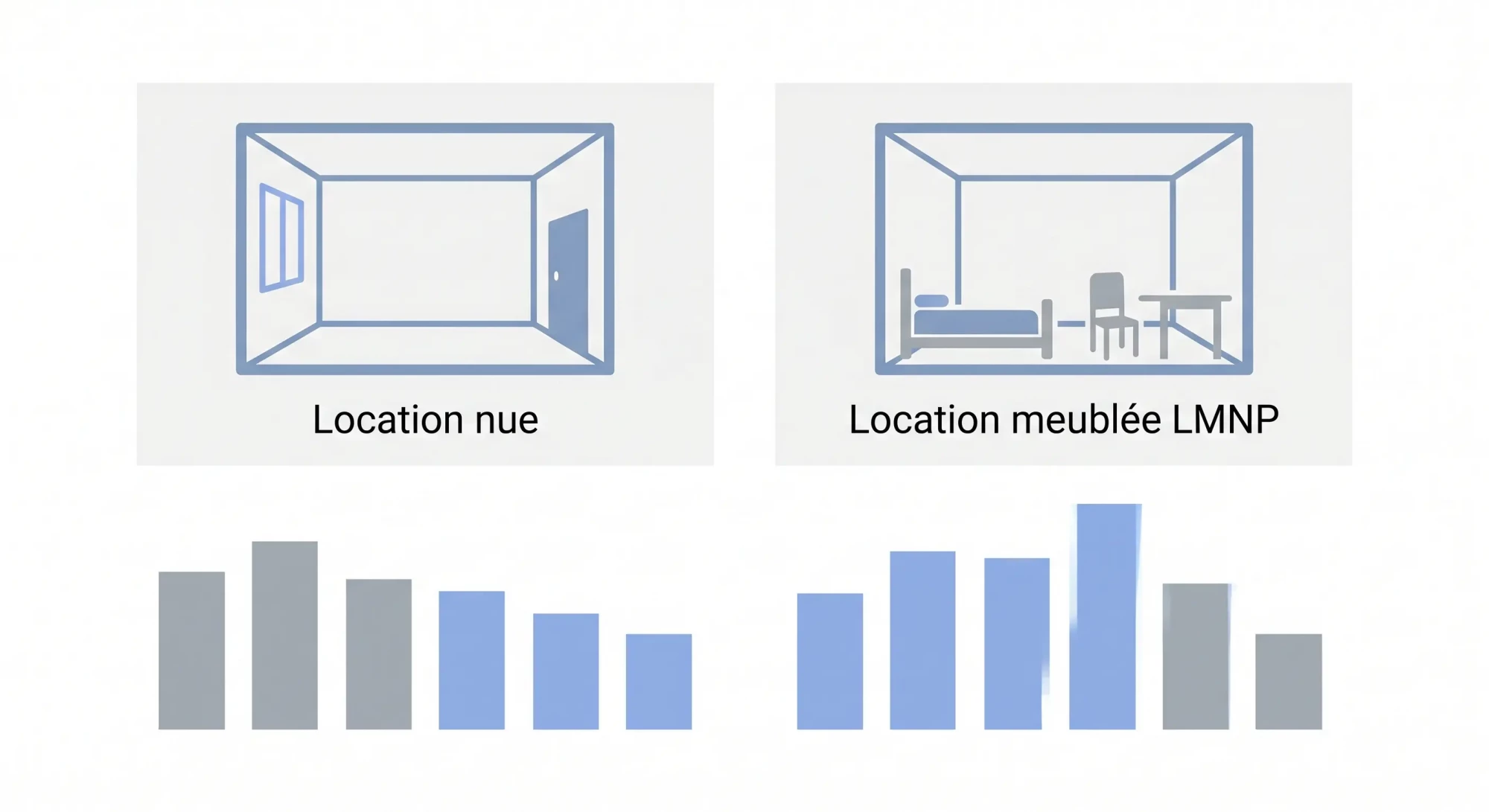

La rentabilité nette-nette : l’impact de la fiscalité

C’est ici que le régime fiscal change tout. Pour un même bien, le même loyer, la même ville, deux régimes fiscaux peuvent produire des rentabilités nette-nette très différentes.

Le blog ATEOS ne recommande aucun régime. Les deux options présentées ci-dessous sont illustrées chacune dans leurs conditions avantageuses respectives.

Option A, Location nue, régime micro foncier

Camille perçoit 7 440 € de loyers. Elle est au micro foncier (abattement forfaitaire de 30%), applicable si les loyers annuels sont inférieurs à 15 000 €.

- Revenu foncier imposable = 7 440 × (1 – 30%) = 5 208 €

- Imposition (tranche à 30% IR + 17,2% prélèvements sociaux) :

Impôt = 5 208 × 47,2% = 2 458 €

Rentabilité nette-nette = (4 805 – 2 458) / 134 000 × 100 = 1,75%

Condition pour que ce régime soit avantageux : Le micro foncier est simple à déclarer. Il devient favorable quand vos charges réelles représentent moins de 30% des loyers. Dès que vos charges dépassent ce seuil, notamment si vous avez des travaux importants, le régime réel foncier peut être préférable.

Option B, Location meublée, régime réel LMNP

Martine achète le même bien, le meuble (investissement de 4 000 €) et le loue en LMNP au régime réel.

- Loyer mensuel meublé : 720 €

- Loyer annuel : 8 640 €

En LMNP réel, Martine peut amortir :

- Le bien : sur 25 ans → 120 000 / 25 = 4 800 €/an

- Le mobilier : sur 5 ans → 4 000 / 5 = 800 €/an

- Frais de notaire et travaux : sur 10 ans → 14 000 / 10 = 1 400 €/an

- Total amortissements : 7 000 €/an

Charges déductibles (identiques à Camille) : 2 635 €

- Résultat imposable = 8 640 – 2 635 – 7 000 = 5 € (Fiscalité quasi nulle la première décennie).

Rentabilité nette-nette ≈ (8 640 – 2 635) / 138 000 × 100 = 4,35%

(Prix de revient intègre le mobilier : 134 000 + 4 000 = 138 000 €)

Condition pour que ce régime soit avantageux : Le LMNP au réel est puissant pendant la phase d’amortissement (10 à 20 ans selon les montants). Il nécessite une comptabilité formelle. Pour en savoir plus, consultez notre article sur le régime LMNP.

💡 Pour simuler votre situation précise, vous pouvez utiliser PIL by ATEOS qui compare jusqu’à 4 scénarios année par année.

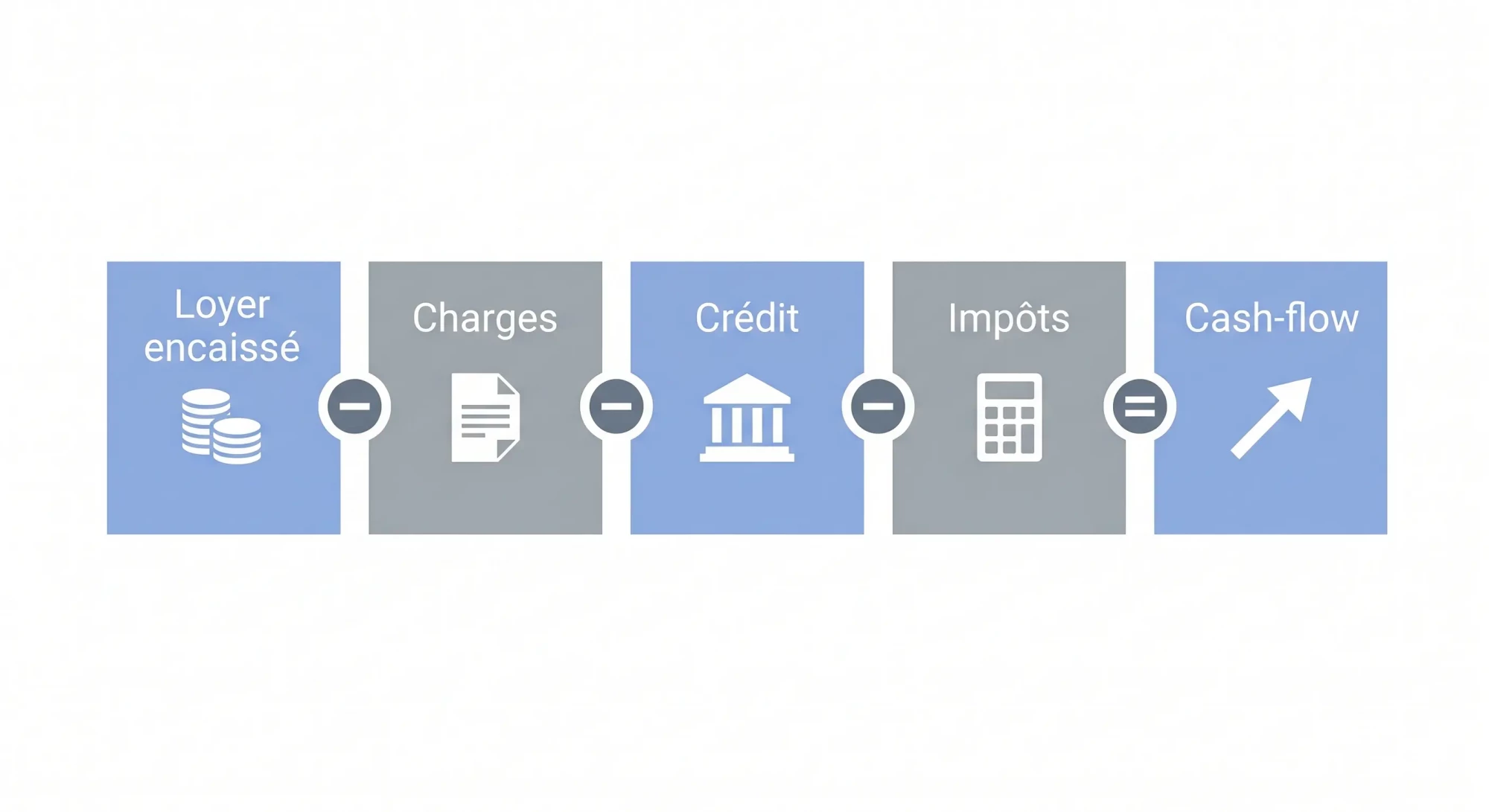

Le cash-flow : ce que le compte bancaire ressent

Le cash-flow mesure la réalité quotidienne de votre investissement : est-ce que le bien s’autofinance ?

Cash-flow mensuel après impôts = Loyer encaissé – Charges mensuelles – Mensualité de crédit – Impôts mensualisés

Exemple complet, Camille avec crédit

Camille emprunte 110 000 € sur 20 ans à 3,8%.

- Mensualité de crédit (capital + intérêts) : 656 €/mois

Cash-flow mensuel après impôts = 620 – (2 635/12) – 656 – (2 458/12) = – 461 €/mois

Camille a un effort d’épargne de 461 €/mois. Ce n’est pas un mauvais investissement pour autant : cet effort lui permet de se constituer un patrimoine de 134 000 € en mobilisant seulement 24 000 € d’apport initial.

⚠️ Un cash-flow positif ne signifie pas que l’investissement est rentable, et un cash-flow négatif ne signifie pas qu’il est mauvais. Tout dépend de votre situation fiscale, de votre horizon et du marché local.

Quelle rentabilité viser ?

Les notaires de France estiment qu’en France, une rentabilité brute de 4 à 5% est atteignable dans un quartier dynamique. La rentabilité nette se situe généralement autour de 3%. Source : immobilier.notaires.fr, Capital Hors-série juillet-août-septembre 2024.

Ces fourchettes varient selon :

- La ville (plus élevé en ville moyenne qu’à Paris)

- Le type de bien (petites surfaces = rendement brut élevé mais plus de vacance)

- Le régime fiscal

FAQ

Quelle est la bonne formule pour calculer un rendement locatif ?

La formule nette est : (loyer annuel – charges annuelles) / prix de revient total) × 100. Le prix de revient doit intégrer le prix d’achat, les frais de notaire, d’agence et les travaux.

Quel est un bon taux de rendement locatif ?

Les notaires estiment que 4 à 5% brut est réaliste dans un quartier à forte demande. La rentabilité nette oscille autour de 3%. Il n’existe pas de seuil universel.

Est-ce qu’un rendement locatif de 7% est un rendement normal ?

C’est possible dans des villes moyennes ou sur des biens avec travaux. Mais attention : un 7% brut avec forte vacance peut être moins intéressant qu’un 4,5% net en zone tendue.

Comment la vacance locative impacte-t-elle la rentabilité ?

Une vacance d’un mois sur 12 représente une perte de 8,3% de vos revenus annuels. C’est un poste indispensable à intégrer pour un calcul réaliste.